Juros altos, crédito caro e renda comprometida empurram milhões de brasileiros para o atraso nas contas

Portal BR – A vida financeira das famílias segue pressionada, a inadimplência atingiu patamares históricos, revelando que boa parte da população já não consegue acompanhar o custo do crédito, o peso das parcelas e o avanço das despesas básicas.

Segundo reportagem da Revista Oeste, a taxa média de inadimplência das operações de crédito no Brasil chegou a 4,7% em maio de 2026, o maior nível desde o início da série histórica do Banco Central, em 2011. O indicador considera operações com atraso superior a 90 dias no Sistema Financeiro Nacional e mostra o aumento da dificuldade de pagamento de empréstimos e financiamentos.

O dado se soma a outro número preocupante: o país chegou a 81,7 milhões de consumidores inadimplentes, segundo levantamento da Serasa citado pela Revista Oeste e também divulgado pela própria Serasa em balanço dos dez anos do Mapa da Inadimplência. Isso representa quase metade da população adulta brasileira com algum tipo de restrição financeira.

O endividamento das famílias também bateu recorde. Em abril de 2026, 80,9% das famílias brasileiras declararam possuir algum tipo de dívida, conforme a Pesquisa de Endividamento e Inadimplência do Consumidor, da CNC, em levantamento repercutido pelo Senado Federal. Foi o quarto mês seguido de alta na série.

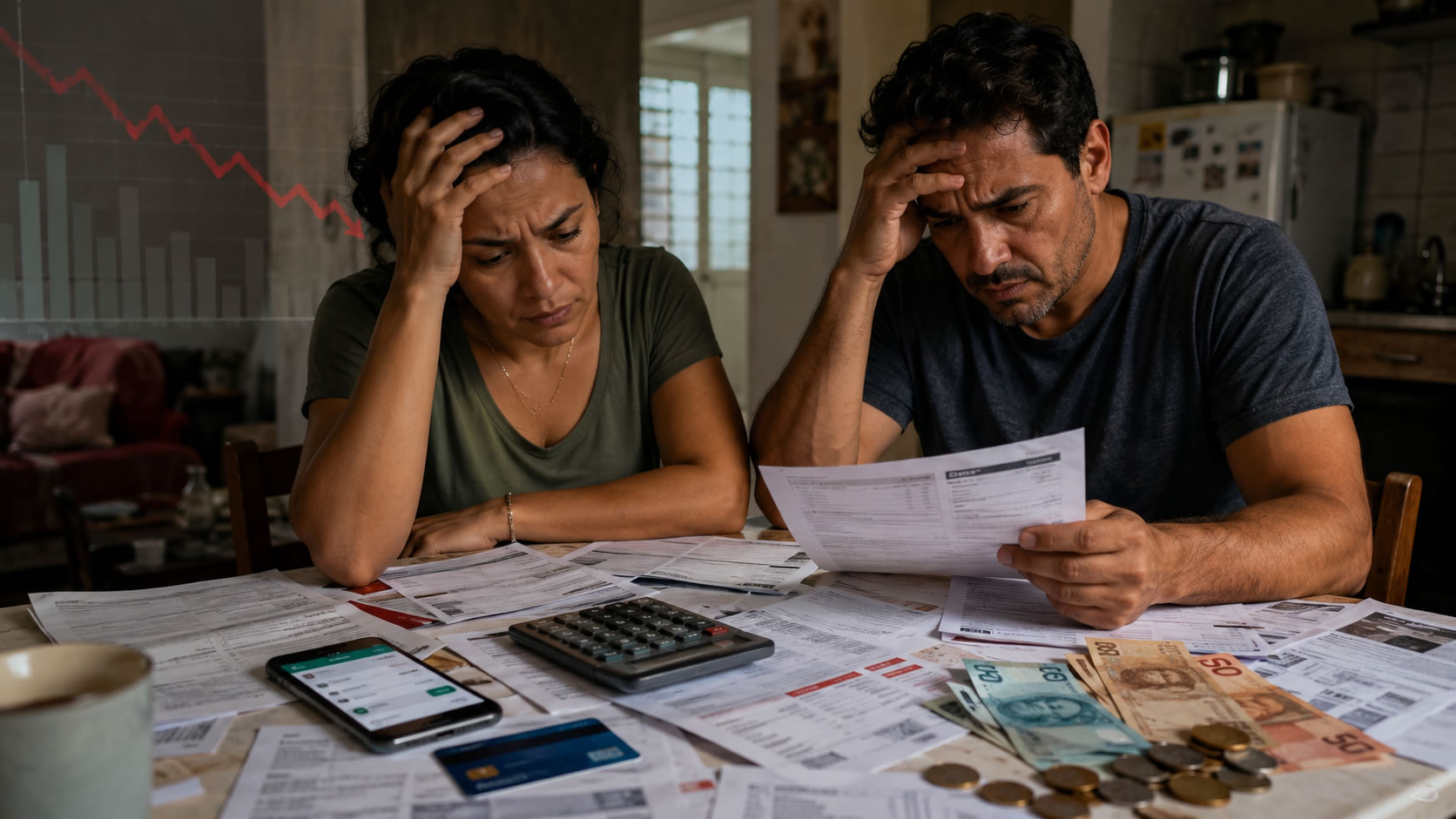

O cenário mostra que o problema deixou de ser pontual. Cartão de crédito, financiamentos, empréstimos pessoais, contas de consumo e crediário formam uma cadeia de compromissos que pesa sobre o orçamento doméstico. Quando a renda não acompanha o custo das dívidas, o atraso vira uma consequência quase inevitável.

A situação é agravada pelos juros elevados. Reportagem da Reuters, com base em dados do Banco Central, mostrou que a inadimplência no crédito livre chegou a 6,2% em maio de 2026, também em nível recorde para essa série. Os maiores problemas apareceram em linhas como financiamento de veículos, crédito pessoal sem garantia e consignado para trabalhadores do setor privado.

O custo do crédito permanece alto, os preços seguem pressionando o orçamento e muitas famílias já carregam dívidas antigas. Na prática, parte do dinheiro que entra no fim do mês já está comprometida antes mesmo de chegar à conta.

A Revista Oeste também destacou a avaliação de especialistas de que programas emergenciais de renegociação ajudam a aliviar a situação imediata, mas não resolvem a origem do problema. A inadimplência elevada revela falhas estruturais: baixa educação financeira, dependência do crédito caro, consumo financiado e dificuldade de formar poupança.

Esse quadro afeta não apenas as famílias, mas também o comércio e os serviços. Com o nome negativado, o consumidor perde acesso a crédito, reduz compras, adia investimentos domésticos e corta gastos. Empresas vendem menos, bancos ficam mais cautelosos e o ciclo de crédito se torna mais restritivo.

A crise da inadimplência também tem impacto social. Para milhões de brasileiros, estar endividado não significa ter consumido além da conta, mas tentar cobrir despesas básicas com crédito: supermercado, remédios, aluguel, energia, transporte e escola. Quando o orçamento familiar não fecha, o cartão e o empréstimo viram saída de emergência, e depois se tornam parte do problema.

O desafio do país é enfrentar a inadimplência sem tratar o tema apenas como estatística bancária. É preciso combinar juros mais sustentáveis, aumento real da renda, educação financeira, renegociação responsável e controle do custo de vida. Sem isso, o Brasil continuará convivendo com uma economia que cresce nos números, mas que ainda deixa milhões de famílias no vermelho.

https://www.portalbr.com.br/crise-no-bolso-inadimplencia-recorde-expoe-fragilidade-economica-das-familias-brasileiras/

Web3/Blockchain Arweave